こんにちは。おまかせ事務代行YPP 五味渕です。

9月の事務カフェは“番外編”として無料のオンライン講座で

『経理が苦手な社長のための貸借対照表の見方・作り方』をお届けしました。

超初心者向けのテーマなので

参加される方がいらっしゃるかな、、、と心配もしつつ

とはいえ

実際は、経理のどういう仕訳から貸借対照表の数字が出来上がっているか

ご存じない社長さんもおられるので、このテーマにしてみました。

蓋を開ければ

初参加の方々に交じって、常連の方、久しぶりにお会いできた方など

9名にお集まりいただき

オンラインとはいえ、いつもの少人数でじっくりの勉強会となりました。

また開催後は

『実学、わかりやすかったです』

『改めてじっくり聞いて色々気づかされました』

『決めかねていた事項の背中を押してもらえました』など嬉しいご感想をいただきました。

日程があわなかったけれど

実は興味がある、とブログを訪ねてくださった方に

講義内容の一部をご紹介したいと思います。

そもそも、、、貸借対照表を勉強する以前に

正規の簿記=複式簿記で「仕訳日記帳と総勘定元帳」をつけないと

100万円以下の罰金になることが会社法で定められているのですが、

それもあまり知られていないかもしれません。

まず貸借対照表を知る前に

今回の事務カフェでは

『複式簿記で日々の取引を記録すること』から勉強しました。

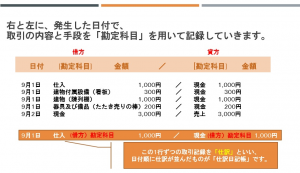

左(借方)と右(貸方)に勘定科目と金額を書いて、日付順に記録したものが「仕訳日記帳」で、この1行ごとを「仕訳」といいます

9月1日 仕入 1,000円/現金 1,000円 ←このように日付と勘定科目を用いて『何を買ったか・何で買ったか(現金か預金なのか、掛けなのか?)』を記録します

このような記録(1レコードずつ)の蓄積が

『貸借対照表と損益計算書』に繋がっていきます。

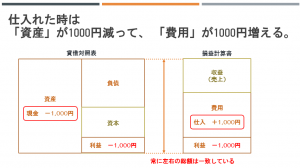

仕入れた時は、現金が減って、費用が増え、利益が減る。

単純な話、

売上は全部現金でもらい、購入するときは全部現金で払って

その支払ったものがすべて「費用」になっていれば

「売上(収益)」 - 「費用」 = 「利益」 で、手元の現金と利益は一致します。

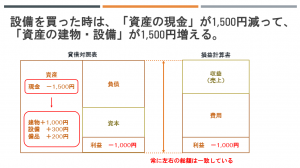

ところが実際には、仕事で必要な買い物をしたけれど

「費用」とはみなされず「資産(=お金があるのと同じ)」となるものがあり、

購入したものの一部は『損益計算書』ではなく『貸借対照表』に記録されていきます。

またこの時に減った現金や預金も、損益計算書では記録されず

『貸借対照表』で数字が動きます。

資産の名称(勘定科目)がかわるだけで、資産全体は減っていない

損益計算書「売上」 - 「費用」 = 「利益」 の計算に“入らない出費”

お金は払ったけれど、会社には財産として存在している記録が『貸借対照表』に蓄積されていくので

手元の「現金」と、損益計算書で算出される「利益」は一致しませんし、

現金以外にも会社で「お金(資産)」とみなされているものがある、ということ

その『お金が動く度に、どこにどう記録されているか』を知ることが、大事です。

また実際には、

現金でやりとりすることは少なく

掛けで売っている場合、掛けで買っている場合は(つまり請求書を発行・受領していると)

なおさら、今手元にある現金のうち、

『まだもらっていないお金(売掛金)』と、『これから払う予定のお金(買掛金)』があるので

帳簿にある利益と、手元の現預金に違いが生じるだけでなく

本来あるべき現預金と、手元にある現預金は常に異なります。

例えば今、水道をひねって水がジャーと出た瞬間

現金そのものは減っていませんが、会社としては

「費用(水道光熱費)」がジャーと発生し、その分「負債(未払金=あとで払うお金)」もジャーと増えています。

お金が動く・もしくは、これから動くことが決まった時点【取引が決定・成立したとき】に

貸借対照表と損益計算書の“どこ”と“どこ”に“どの科目”で記録するかをイメージできるようになると

日々の取引から数字が蓄積されることが、わかってきます。

また、実際の貸借対照表にある「資産=お金とみなされているもの」のうち、

本当に金額どおりの価値があるものばかりとは限りません。

購入時より価値が下がった資産(土地や商品)もあれば

入ってくる予定のお金(売掛金)と思っていたけれど回収不能になったものも

現実には往々にして発生します。

不良資産が隠れているのに

書いてある数字だけみて、計算していたら

会社の安全性や健全性を見誤ることもあるわけです。

なので、現物・現場をしっかり確認して

(商品ならしっかりとした棚卸し。売掛金なら個別の回収チェック)

取引がおこなわれた都度、頭の中では(まずはトレーニング気分で)

貸借対照表と損益計算書のどこが動いたかをイメージすると

会社の数字に強くなっていく一歩が踏み出せるでしょう。

このイメージ力を持つことは

社長や経理担当者に限らず、本来はどのポジションの人が感じていてもよい

ものすごく大事な“商売の基礎知識”だと常々思っています。

貸借対照表には、前述したように「現金」以外に

「これから払わなくてはいけないお金」も

「これから入ってくるであろうお金」も

「入ってこないのにお金とみなされているもの」が書いてあります。

そして

『創業から今までトータルで、いくらの利益を計上してきたか』が

利益剰余金(いわゆる内部留保といわれるものです)として書いてあります。

内部留保は、その言葉から「いま会社に保管されているお金」だと思うと

とんでもない誤解で、

乱暴にいってしまえば、手元にある現金とは関係ありません。

簿記や会計の知識を深めていって

会社のお金の“意味あい”や、“歴史”を理解できるようになると、

仕事に対して、長期で物事を考える視点も養えるように思います。

今回の事務カフェの参加後に

簿記の知識をさらに深めたいとの決意を伝えてくださった方もいて、嬉しい限りです。

世の中で一人でも多くの人が、きちんとした経理の知識を身に付けて

数字に強くなりながら

しっかりと長期で仕事をする視点が持てると

その国のGDPに良い影響があるんじゃないかと本気で思います。

類は友を呼ぶ。

勉強熱心な方々とご一緒しながら、

今の時代に必要なことを貪欲に学んでいきたいと思います。

しばらくはオンラインによる開催となりそうですが

新たなテーマと講師の方が決まり次第、次の事務カフェをご案内させていただきます。

<YPPがLINE公式アカウントに登場!>

お得な情報を受け取るには、以下のリンクから友だち追加してください。